Nel mese di settembre 2022, l’Agenzia delle Entrate ha aggiornato da parte la guida al Bonus Facciate.

La Legge di Bilancio 2022 ha esteso la detrazione del Bonus Facciate fino alla data del 31 dicembre 2022, con aliquota ridotta al 60 percento.

La detrazione è riconosciuta nella misura del 90 percento delle spese documentate sostenute nel 2020 e nel 2021, e nella misura del 60 percento delle spese sostenute nel 2022, ed effettuate tramite bonifico bancario o postale. Va ripartita in dieci quote annuali costanti e di pari importo.

Non sono previsti limiti massimi di spesa, né un limite massimo di detrazione.

Abbiamo aggiornato le due Guide ANIT sull’Ecobonus e il Bonus Facciate. I nuovi documenti propongono una sintesi sulle detrazioni con le novità introdotte dalla Legge di Bilancio 2022.

GUIDA ANIT – Ecobonus

L’Ecobonus è uno strumento di detrazione che promuove gli interventi di riqualificazione e valorizzazione energetica del patrimonio edilizio esistente.

Si articola in molte casistiche che vanno dalla riqualificazione globale dell’edificio a interventi minori sull’involucro o sugli impianti.

La nuova Legge di Bilancio ha confermato l’aliquota di detrazione (50-65%) per le spese sostenute fino al 31/12/2024.

Ricordiamo che la detrazione può salire 70, 75, 80 o 85% per gli interventi sui condomini e abbinati a misure antisismiche.

GUIDA ANIT – Bonus Facciate

Il Bonus Facciate, invece, è una detrazione dedicata agli interventi finalizzati al recupero o restauro della facciata esterna degli edifici esistenti, pulitura o tinteggiatura, rinnovo e il consolidamento della facciata esterna e coibentazione delle superfici opache della facciata esterna.

La Legge di Bilancio 2022 ha confermato il Bonus Facciate per le spese sostenute fino al 31/12/2022, portando però l’aliquota dal 90% al 60%.

Scarica le guide aggiornate (riservate ai Soci ANIT).

L’agenzia Delle Entrate ha reso disponibile la nuova Guida sul Bonus Facciate aggiornata a luglio 2021.

Il documento dell’AdE, scaricabile dal sito web, si concentra sui diversi aspetti dell’agevolazione: dai requisiti, agli interventi agevolabili passando per gli adempimenti e la documentazione da conservare.

L’Agenzia delle Entrate ha pubblicato la circolare n.7 del 25 giugno 2021 che riporta approfondimenti sul Superbonus e su tutti gli altri bonus sugli immobili.

La circolare raccoglie i principali documenti di prassi relativi alle spese che danno diritto a deduzioni dal reddito, detrazioni d’imposta, crediti d’imposta e altri elementi rilevanti per la compilazione della dichiarazione dei redditi delle persone fisiche e per l’apposizione del visto di conformità per l’anno d’imposta 2020.

Di seguito, lo stralcio di interesse relativo a bonus casa, bonus facciate, ecobonus e superbonus:

È stata pubblicata la nuova Guida ANIT – Bonus Facciate riservata ai soci ANIT.

La guida propone una sintesi delle regole da rispettare per accedere al provvedimento del Bonus Facciate introdotto dalla Legge di Bilancio 2020.

Il Bonus Facciate è una detrazione dedicata agli interventi:

– finalizzati al recupero o restauro della facciata esterna degli edifici esistenti;

– per il rinnovo e il consolidamento della facciata esterna, inclusa la sola pulitura o tinteggiatura esterna sulle strutture opache della facciata;

– su balconi, ornamenti o fregi, ivi inclusi quelli di sola pulitura o tinteggiatura;

– riconducibili al decoro urbano, quali quelli riferiti a pluviali, grondaie, parapetti, cornicioni e parti impiantistiche;

– di coibentazione delle superfici opache della facciata esterna.

All’interno della guida ANIT – Bonus Facciate, si possono trovare tutte le informazioni ufficiali (leggi, circolari, chiarimenti, ecc.) e alcuni approfondimenti che vogliono chiarire gli aspetti più critici.

Finalmente pubblicati sulla Gazzetta Ufficiale del 5 ottobre 2020, i due decreti tanto attesi di attuazione definitiva del provvedimento Bonus 110% previsto nel DL rilancio.

(altro…)L’agenzia delle entrate ha recentemente pubblicato sul suo portale web, le risposte ad alcuni interpelli riguardo al Bonus Facciate.

Risposta n. 296

In presenza di tutti i requisiti richiesti ai fini del Bonus Facciate e, fermo restando il rispetto di ogni altro adempimento previsto a tal fine, il bonus spetti per le spese sostenute per gli interventi realizzati sulla facciata interna dell’edificio anche se la stessa, come nel caso in esame, sia solo parzialmente visibile dalla strada.

Risposta n. 319

In risposta ad una azienda produttrice di materiali e sistemi innovativi di decorazione per esterni, l’agenzia delle entrate fa sapere che gli interventi che possiedono i requisiti per essere considerati agevolabili, così come descritti nella circolare n. 2/E del 2020, e in particolare al paragrafo 2, possono fruire della detrazione a prescindere dai materiali utilizzati per realizzarli.

Con risposta n.191 del 23 giugno scorso l’Agenzia delle Entrate ha risposto positivamente alle domande: è possibile detrarre anche le spese sostenute per opere accessorie che servono per l’esecuzione dei lavori, quali, ad esempio, quelle per la direzione lavori, il coordinamento per la sicurezza, la sostituzione dei pluviali?

Rientrano nel bonus facciate anche le spese per il solo restauro di balconi, senza interventi sulle facciate e, ove ricorra l’obbligo di isolare la facciata, anche queste opere di isolamento?

Per gli interventi iniziati nel 2019 ma i cui pagamenti sono stati effettuati nel 2020, si può usufruire del bonus facciate e nel caso occorre utilizzare una causale particolare?

Con riferimento alla seconda domanda la risposta positiva è chiaramente vincolata al rispetto dei requisiti minimi del DM 26/06/2015.

Per quanto riguarda, la possibilità di ammettere al bonus facciate le spese sostenute nel 2020 per interventi già iniziati nel 2019, l’Agenzia delle Entrate ricorda che nel comma 219 è utilizzata la locuzione “spese documentate, sostenute nell’anno 2020”, senza altre condizioni volte a circoscrivere l’applicazione del “bonus facciate” alla data di avvio degli interventi.

Lo scorso 11 giugno l’Agenzia delle Entrate ha risposto agli interpelli n. 182 e 179. Nello specifico, l’interpello 182 chiedeva chiarimenti su come individuare e attestare le zone urbanistiche A e B in comuni sprovvisti di strumenti urbanistici e se fosse possibile usufruire ugualmente della detrazione con una attestazione da parte di un tecnico iscritto all’Ordine. L’Agenzia fa sapere che, indipendentemente dalla loro denominazione, possono usufruire del bonus facciate gli edifici situati in zone che siano riconducibili o comunque equipollenti alle zone territoriali A o B. L’assimilazione deve però risultare dalle certificazioni urbanistiche rilasciate dagli enti competenti e non può essere attestata da un ingegnere o architetto iscritti ai rispettivi Ordini professionali.

Nell’interpello 179 l’istante pone i seguenti quesiti:

- se tra le tipologie di edifici interessati rientrano sia quelli residenziali che non;

- se tra le tipologie di contribuenti soggetti all’imposta sul reddito sono comprese le persone giuridiche;

- se le spese per la realizzazione dell’isolamento termico degli edifici rientrino tra quelle detraibili.

L’Agenzia delle Entrate ha chiarito che trattandosi di una detrazione dall’imposta lorda, non può essere utilizzata dai soggetti con redditi assoggettati esclusivamente a tassazione separata o ad imposta sostitutiva.

- Rientrano tra i destinatari dell’agevolazione i seguenti soggetti:

- le persone fisiche, compresi gli esercenti arti e professioni, gli enti pubblici e privati che non svolgono attività commerciale;

- le società semplici;

- le associazioni tra professionisti;

- i soggetti che conseguono reddito d’impresa (persone fisiche, enti,società di persone, società di capitali).

L’Agenzia delle Entrate spiega anche che per gli interventi che si sovrappongono a quelli di riqualificazione energetica dell’ecobonus ci si può avvalere di un’unica agevolazione, provvedendo agli adempimenti previsti dal DM 26/06/2015 “Requisiti minimi”.

Scarica la risposta all’interpello n.182

Scarica la risposta all’interpello n.179

Riepilogo dei siti web per l’invio della documentazione relativa ai lavori conclusi nel 2020 che sono disponibili dal 25 marzo:

– https://ecobonus2020.enea.it: attraverso il quale è possibile inviare i dati riguardanti gli interventi di riqualificazione energetica e per il c.d. “Bonus facciate”;

– https://bonuscasa2020.enea.it: da utilizzare per trasmettere la documentazione relativa agli interventi di risparmio energetico e utilizzo di fonti rinnovabili che beneficiano delle detrazioni fiscali per le ristrutturazioni edilizie.

Per gli interventi la cui data di fine lavori è compresa tra l’01/01/2020 e il 25/03/2020, i 90 giorni utili per inserire la pratica avranno decorso a partire dal 25 marzo 2020.

La Legge di Bilancio 2020 n. 160, del 27 dicembre 2019, ha modificato e aggiornato i provvedimenti legati alle detrazioni fiscali per interventi in edilizia. Proponiamo una breve sintesi in merito a ciò che è stato confermato e alle novità introdotte.

DETRAZIONI FISCALI E LEGGE DI BILANCIO 2020

Le detrazioni fiscali in edilizia si possono distinguere in:

- Bonus casa: interventi di ristrutturazione edilizia, nati inizialmente come detrazione del 41% e 36% ed oggi al 50%.

- Ecobonus: detrazioni per la “riqualificazione energetica” degli edifici, nati nel lontano 2007 come detrazione del 55% e poi passati al 65%-70%-75%

- Sismabonus: legati agli interventi di riqualificazione antisismica e validi fino al 2021

La Legge di Bilancio 2020 ha:

- Prorogato fino al 31 dicembre 2020 le detrazioni legate a Ecobonus e Bonus casa, con le stesse modalità e prescrizioni valide nel 2019. (Art. 1, comma 175)

- Introdotto il “Bonus facciate” per restauro e recupero delle facciate (Art. 1, commi 219-224)

- Modificato la modalità della cessione del credito con sconto in fattura (Art. 1, commi 70 e 176)

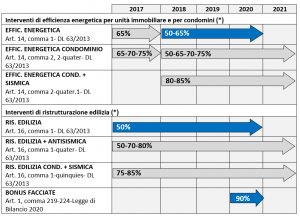

Lo schema che segue sintetizza le percentuali di detrazione e le tempistiche di applicazione.

IL BONUS FACCIATE

Nella Legge di Bilancio 2020 la novità sostanziale è il provvedimento chiamato “Bonus Facciate”. Tale incentivo prevede la detrazione del 90% delle spese sostenute nel 2020 per interventi sulle facciate esterne degli edifici nelle zone A e B, e la sua applicazione è stata chiarita dalla Circolare n.2 /E dell’Agenzia delle entrate del 14 febbraio 2020.

In sintesi il Bonus facciate prevede una detrazione dall’imposta lorda (Irpef o Ires) del 90% delle spese documentate, sostenute nell’anno 2020, ripartita in 10 quote annuali costanti e di pari importo, nell’anno di sostenimento delle spese e in quelli successivi.

Per tale incentivo:

- non sono previsti limiti massimi di spesa né un limite massimo di detrazione.

- non è possibile accedere alla cessione del credito o allo sconto in fattura

La detrazione spetta per gli interventi:

- di sola pulitura o tinteggiatura esterna sulle strutture opache della facciata esterna dell’edificio

- su balconi, ornamenti o fregi, ivi inclusi quelli di sola pulitura o tinteggiatura,

- influenti dal punto di vista termico sulle strutture opache della facciata o che interessino oltre il 10% dell’intonaco della superficie disperdente lorda complessiva dell’edificio

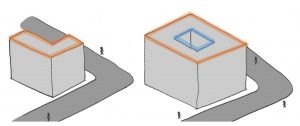

Cosa si intende per facciata esterna? Applicando una definizione riportata nella Guida dell’Agenzia delle entrate si possono identificare i due casi sotto riportati:

- a sinistra un edificio con facciata che dà sul solo perimetro esterno interamente visibile dalla strada. Tutta la facciata è ammessa al Bonus Facciate,

- a destra un edificio con doppio affaccio esterno e interno. La facciata interna non è ammessa al Bonus Facciate.

I lavori di rifacimento della facciata, non di sola pulitura o tinteggiatura esterna, che influiscono anche dal punto di vista termico o interessano oltre il 10% dell’intonaco della superficie disperdente lorda complessiva dell’edificio, devono soddisfare specifici requisiti per essere ammessi al bonus:

- i “requisiti minimi” previsti dal decreto del Ministro dello Sviluppo economico del 26 giugno 2015

- i valori limite di trasmittanza termica stabiliti dal decreto del Ministro dello Sviluppo economico dell’11 marzo 2008 (tabella 2 dell’allegato B), aggiornato dal decreto ministeriale del 26 gennaio 2010.

Per la trasmittanza valgono i valori più restrittivi.

La detrazione è possibile solo per gli interventi su edifici di qualsiasi categoria catastale ubicati nelle zone A e B (indicate nel decreto del ministro dei Lavori pubblici n. 1444 del 1968) o in zone a queste assimilabili in base alla normativa regionale e ai regolamenti edilizi comunali.

Per approfondire

Il tema delle detrazioni fiscali verrà approfondito ai CONVEGNI ANIT 2020.

Inoltre abbiamo in programma un corso gratuito in diretta streaming il 24 marzo 2020 alle ore 10:00

Segnaliamo altri strumenti per approfondire il tema:

- L’Approfondimento BONUS FACCIATE che riporta le modalità di applicazione del Bonus facciate e approfondisce alcuni temi quali: Quali sono le zone A e B? Cosa si intende con Restauro e Recupero? Cosa si intende per facciata esterna? Come valutare la percentuale di intervento? Quali sono i requisiti minimi di efficienza energetica?

- Ricordiamo infine che per i Soci ANIT è disponibile la Guida Nazionale “Regole per l’efficienza energetica degli edifici”

La Circolare n. 2/E del 14 febbraio 2020 dell’Agenzia delle Entrate – pur fornendo risposte ai tanti dubbi sul Bonus Facciate – ha però lasciato ancora spazio all’interpretazione e ad alcuni aspetti rilevanti da chiarire.

ANIT ha presentato un interpello all’Agenzia delle Entrate chiedendo chiarimenti su:

- come considerare, ai fini delle spese da detrarre, le superfici di facciate parzialmente visibili da strada

- come interpretare correttamente e coerentemente con il DM 26/06/2015, il calcolo del 10% della superficie di rifacimento dell’intonaco rispetto alla superficie della facciata oggetto dell’intervento.

Un altro aspetto rilevante che a nostro avviso richiede un chiarimento definitivo da parte dei Comuni, riguarda l’individuazione delle zone territoriali omogenee A e B così come definite nel DM 1444/68.

A tale riguardo si sono succeduti diversi chiarimenti (si veda la Circolare dell’Ufficio gabinetto Mibact n. 0004961 del 19/02/2020 e risposta del MEF).

Informiamo che ANIT ha inviato negli scorsi giorni una lettera ad ANCI per chiedere un confronto e un supporto a divulgare ai Comuni aderenti all’Associazione la proposta che in tutti quei Comuni in cui non c’è la divisione del territorio in zone territoriali omogenee, l’ufficio tecnico definisca una nota o una “legenda” ai propri strumenti urbanistici, in particolare nelle Norme Tecniche Attuative per raccordare le zone col D.M. 1444/68.

Per approfondimento è possibile scaricare :

AIPE , ANIT, ANPE, CONSORZIO CORTEXA, COORDINAMENTO FREE , FIVRA , KYOTOCLUB, LEGAMBIENTE, RENOVATE ITALY e RETE IRENE hanno condiviso un Comunicato Stampa per rispondere agli articoli 235-36 contenuti nella legge di Bilancio 2020 – BONUS FACCIATE – inteso come opportunità mancata per incentivare interventi di riqualificazione energetica e messa in sicurezza antisismica, così importanti non solo nel nostro Paese.

Leggi e diffondi il Comunicato

Anche ANIT ha inviato richiesta ufficiale di chiarimenti sulla proposta di provvedimento chiamato “BONUS FACCIATE” previsto nel documento programmatico del bilancio 2020.

La volontà del Governo di sostenere un settore in crisi da diversi anni come quello dell’edilizia è molto positiva, tuttavia non crediamo nei provvedimenti fini a se stessi, ma riteniamo che sia indispensabile una strategia a lungo termine che possa aiutare nel raggiungimento di obiettivi di sostenibilità ambientale, economica e sociale.

Vai al Comunicato