La contabilizzazione, UNI 10200 e isolamento termico

Isolare e contabilizzare per il risparmio energetico ed economico. Il tema della contabilizzazione e suddivisione delle spese per il riscaldamento degli edifici è infatti caratterizzato da un’elevata complessità dovuta alle progressive modifiche legislative, all’articolata norma UNI 10200 e al processo decisionale che coinvolge differenti soggetti con interessi, logiche, linguaggi e riferimenti legislativi differenti (condomini, amministratori, professionisti, ecc..).

Isolare termicamente = riduzione dei consumi?

Un argomento di facile comprensione è che gli interventi di isolamento termico degli edifici comportano una riduzione delle dispersioni energetiche e quindi dei consumi. Gli obblighi legati alla termoregolazione e alla contabilizzazione portano a valorizzare la riduzione delle dispersioni dell’edificio e delle singole unità abitative anche in termini economici. E’ importante quindi scegliere tecnologie di isolamento termico che siano efficaci: prodotti in commercio con schede tecniche e dichiarazioni in accordo con le regole europee e corretta posa dei sistemi di isolamento termico. Parallelo al beneficio economico è sempre presente anche il beneficio di comfort: gli interventi di isolamento termico innalzano la temperatura superficiale interna delle strutture portando ad una migliore percezione del comfort durante la stagione di riscaldamento.

Contesto legislativo

Gli interventi di isolamento termico degli edifici, se è presente la contabilizzazione, la termoregolazione e la suddivisione delle spese, comportano dei benefici economici. Per potere realizzare gli interventi è opportuno conoscere la legislazione di riferimento: il DM requisiti minimi del 2015 e i vari recepimenti regionali indicano i limiti di legge: trasmittanze limite U, coefficienti globali di scambio H’T , verifiche igrotermiche. Le legislazione dedicata all’efficienza energetica indica i limiti se si interviene, ma il DLgs 102 integrato dal DLgs 141 è in vigore anche per gli edifici non oggetto di interventi. E’ bene quindi separare i due aspetti e conoscere in modo approfondito il contesto legislativo.

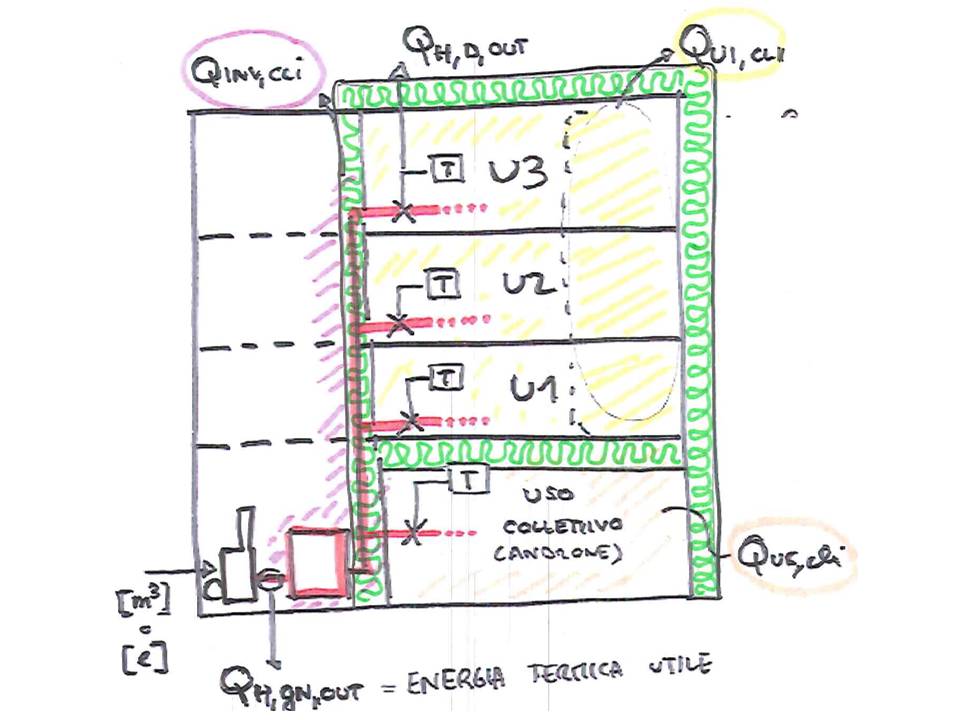

UNI 10200 e UNI TS 11300

Le due norme sono centrali nella comprensione della corretta suddivisione delle spese legate al servizio di riscaldamento. La norma UNI 10200 infatti richiama in molti punti la valutazione analitica del fabbisogno del sistema edificio-impianto: per la valutazione dei millesimi di fabbisogno delle singole unità abitative e anche per la valutazione del consumo involontario.

I temi della contabilizzazione, termoregolazione e suddivisione delle spese sono quindi fortemente legati all’efficacia degli interventi di isolamento termico.

PER CHI VOLESSE APPROFONDIRE

- convegno BG del 28/06/2018 – Isolare e Contabilizzare

- corretta valutazione dell’isolamento termico

- riferimento legislativo requisiti minimi

- riferimento legislativo contabilizzazione e termoregolazione

RISERVATO AGLI ASSOCIATI