Detrazioni fiscali 2020 – Sintesi ANIT

La Legge di Bilancio 2020 n. 160, del 27 dicembre 2019, ha modificato e aggiornato i provvedimenti legati alle detrazioni fiscali per interventi in edilizia. Proponiamo una breve sintesi in merito a ciò che è stato confermato e alle novità introdotte.

DETRAZIONI FISCALI E LEGGE DI BILANCIO 2020

Le detrazioni fiscali in edilizia si possono distinguere in:

- Bonus casa: interventi di ristrutturazione edilizia, nati inizialmente come detrazione del 41% e 36% ed oggi al 50%.

- Ecobonus: detrazioni per la “riqualificazione energetica” degli edifici, nati nel lontano 2007 come detrazione del 55% e poi passati al 65%-70%-75%

- Sismabonus: legati agli interventi di riqualificazione antisismica e validi fino al 2021

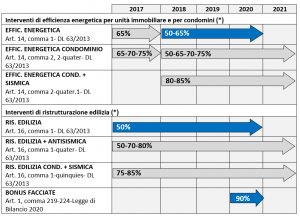

La Legge di Bilancio 2020 ha:

- Prorogato fino al 31 dicembre 2020 le detrazioni legate a Ecobonus e Bonus casa, con le stesse modalità e prescrizioni valide nel 2019. (Art. 1, comma 175)

- Introdotto il “Bonus facciate” per restauro e recupero delle facciate (Art. 1, commi 219-224)

- Modificato la modalità della cessione del credito con sconto in fattura (Art. 1, commi 70 e 176)

Lo schema che segue sintetizza le percentuali di detrazione e le tempistiche di applicazione.

IL BONUS FACCIATE

Nella Legge di Bilancio 2020 la novità sostanziale è il provvedimento chiamato “Bonus Facciate”. Tale incentivo prevede la detrazione del 90% delle spese sostenute nel 2020 per interventi sulle facciate esterne degli edifici nelle zone A e B, e la sua applicazione è stata chiarita dalla Circolare n.2 /E dell’Agenzia delle entrate del 14 febbraio 2020.

In sintesi il Bonus facciate prevede una detrazione dall’imposta lorda (Irpef o Ires) del 90% delle spese documentate, sostenute nell’anno 2020, ripartita in 10 quote annuali costanti e di pari importo, nell’anno di sostenimento delle spese e in quelli successivi.

Per tale incentivo:

- non sono previsti limiti massimi di spesa né un limite massimo di detrazione.

- non è possibile accedere alla cessione del credito o allo sconto in fattura

La detrazione spetta per gli interventi:

- di sola pulitura o tinteggiatura esterna sulle strutture opache della facciata esterna dell’edificio

- su balconi, ornamenti o fregi, ivi inclusi quelli di sola pulitura o tinteggiatura,

- influenti dal punto di vista termico sulle strutture opache della facciata o che interessino oltre il 10% dell’intonaco della superficie disperdente lorda complessiva dell’edificio

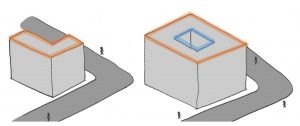

Cosa si intende per facciata esterna? Applicando una definizione riportata nella Guida dell’Agenzia delle entrate si possono identificare i due casi sotto riportati:

- a sinistra un edificio con facciata che dà sul solo perimetro esterno interamente visibile dalla strada. Tutta la facciata è ammessa al Bonus Facciate,

- a destra un edificio con doppio affaccio esterno e interno. La facciata interna non è ammessa al Bonus Facciate.

I lavori di rifacimento della facciata, non di sola pulitura o tinteggiatura esterna, che influiscono anche dal punto di vista termico o interessano oltre il 10% dell’intonaco della superficie disperdente lorda complessiva dell’edificio, devono soddisfare specifici requisiti per essere ammessi al bonus:

- i “requisiti minimi” previsti dal decreto del Ministro dello Sviluppo economico del 26 giugno 2015

- i valori limite di trasmittanza termica stabiliti dal decreto del Ministro dello Sviluppo economico dell’11 marzo 2008 (tabella 2 dell’allegato B), aggiornato dal decreto ministeriale del 26 gennaio 2010.

Per la trasmittanza valgono i valori più restrittivi.

La detrazione è possibile solo per gli interventi su edifici di qualsiasi categoria catastale ubicati nelle zone A e B (indicate nel decreto del ministro dei Lavori pubblici n. 1444 del 1968) o in zone a queste assimilabili in base alla normativa regionale e ai regolamenti edilizi comunali.

Per approfondire

Il tema delle detrazioni fiscali verrà approfondito ai CONVEGNI ANIT 2020.

Inoltre abbiamo in programma un corso gratuito in diretta streaming il 24 marzo 2020 alle ore 10:00

Segnaliamo altri strumenti per approfondire il tema:

- L’Approfondimento BONUS FACCIATE che riporta le modalità di applicazione del Bonus facciate e approfondisce alcuni temi quali: Quali sono le zone A e B? Cosa si intende con Restauro e Recupero? Cosa si intende per facciata esterna? Come valutare la percentuale di intervento? Quali sono i requisiti minimi di efficienza energetica?

- Ricordiamo infine che per i Soci ANIT è disponibile la Guida Nazionale “Regole per l’efficienza energetica degli edifici”